スクウェア・エニックスHDの2026年3月期通期決算は、売上高が2,976億円と前年比で減少した一方、営業利益は547億円へ増加した。営業利益率は18.4%まで改善しており、トップラインよりも収益性の改善が目立つ内容だった。

決算サマリー

全体像と連結業績

P12026年3月期・通期の決算説明会資料(5月14日開催)。まずは全体像から。

P12026年3月期・通期の決算説明会資料(5月14日開催)。まずは全体像から。

P2資料内の区切りページ。以降の連結業績と事業別の説明に入る前提となる。

P2資料内の区切りページ。以降の連結業績と事業別の説明に入る前提となる。

P3資料内の区切りページ。通期の実績を確認する導入部にあたる。

P3資料内の区切りページ。通期の実績を確認する導入部にあたる。

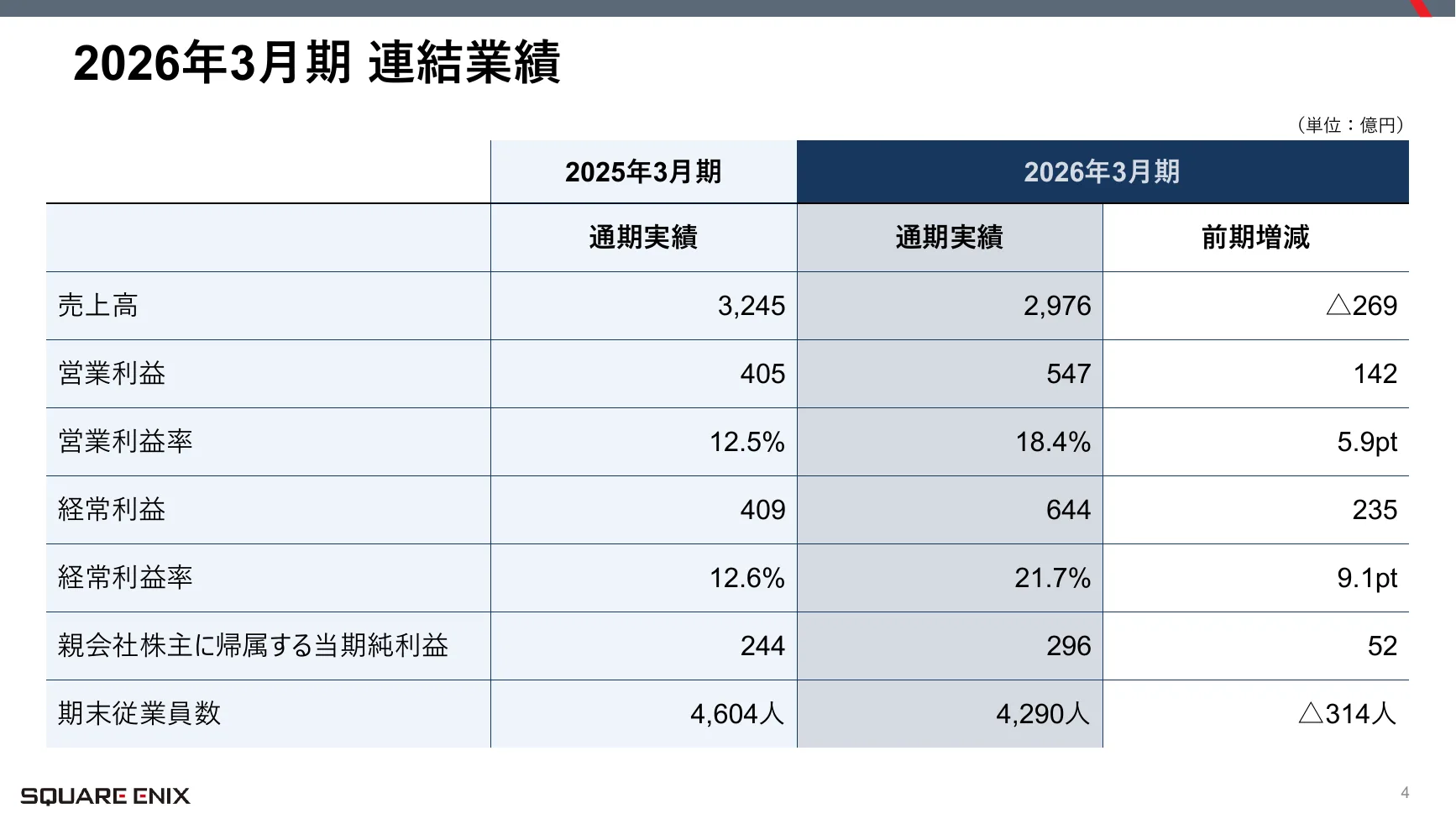

P4要点はここ。減収増益。 売上は2,976億円と前期比 -269億円だが、営業利益は547億円(+142億円)、営業利益率は12.5%から18.4%へ +5.9pt の大幅改善。純利益も296億円(+52億円)。トップラインが縮んでも利益を厚くする質の経営が数字に出た。従業員は -314人で構造改革の一環もうかがえる。

P4要点はここ。減収増益。 売上は2,976億円と前期比 -269億円だが、営業利益は547億円(+142億円)、営業利益率は12.5%から18.4%へ +5.9pt の大幅改善。純利益も296億円(+52億円)。トップラインが縮んでも利益を厚くする質の経営が数字に出た。従業員は -314人で構造改革の一環もうかがえる。

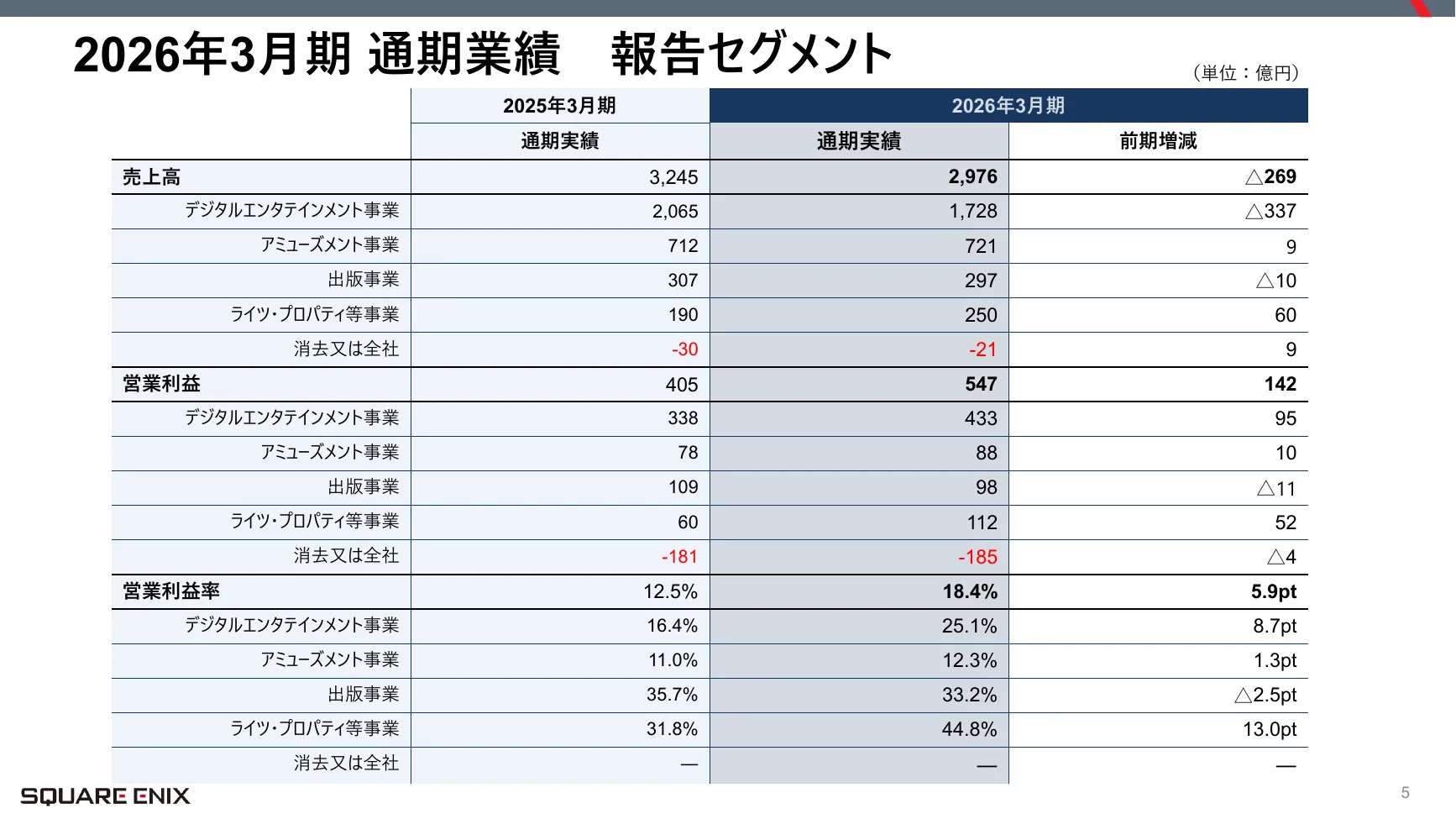

P5セグメント別。主力デジタルエンタテインメントの営業利益が338億円から433億円と全体を牽引。売上は各セグメント横ばいから微減でも、利益はデジタル・アミューズメント・ライツで積み増している。

P5セグメント別。主力デジタルエンタテインメントの営業利益が338億円から433億円と全体を牽引。売上は各セグメント横ばいから微減でも、利益はデジタル・アミューズメント・ライツで積み増している。

P6連結貸借対照表。資産合計4,380億円(+219億円)、現金は2,760億円と潤沢で財務は引き続き強固。新作投資や株主還元の余力は十分にある。

P6連結貸借対照表。資産合計4,380億円(+219億円)、現金は2,760億円と潤沢で財務は引き続き強固。新作投資や株主還元の余力は十分にある。

P7資料内の区切りページ。ここから3年推移と各事業の収益構造を確認する。

P7資料内の区切りページ。ここから3年推移と各事業の収益構造を確認する。

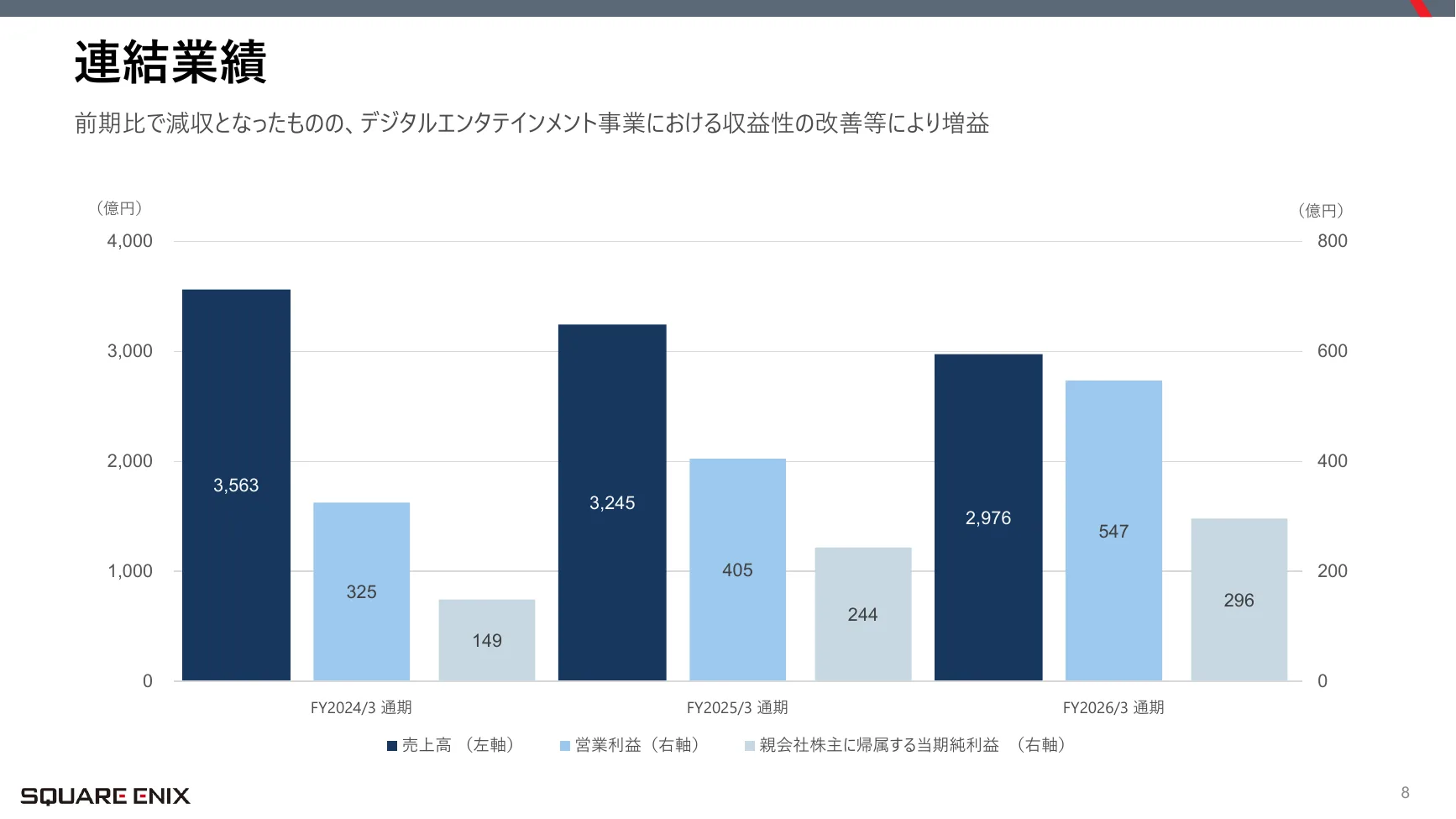

P8この3年トレンドが象徴的。売上は3,563億円から3,245億円、さらに2,976億円へ減る一方、営業利益は325億円から405億円、さらに547億円へ増加。減収でも増益を2年続けており、選択と集中が効いている。

P8この3年トレンドが象徴的。売上は3,563億円から3,245億円、さらに2,976億円へ減る一方、営業利益は325億円から405億円、さらに547億円へ増加。減収でも増益を2年続けており、選択と集中が効いている。

デジタルエンタテインメントの変化

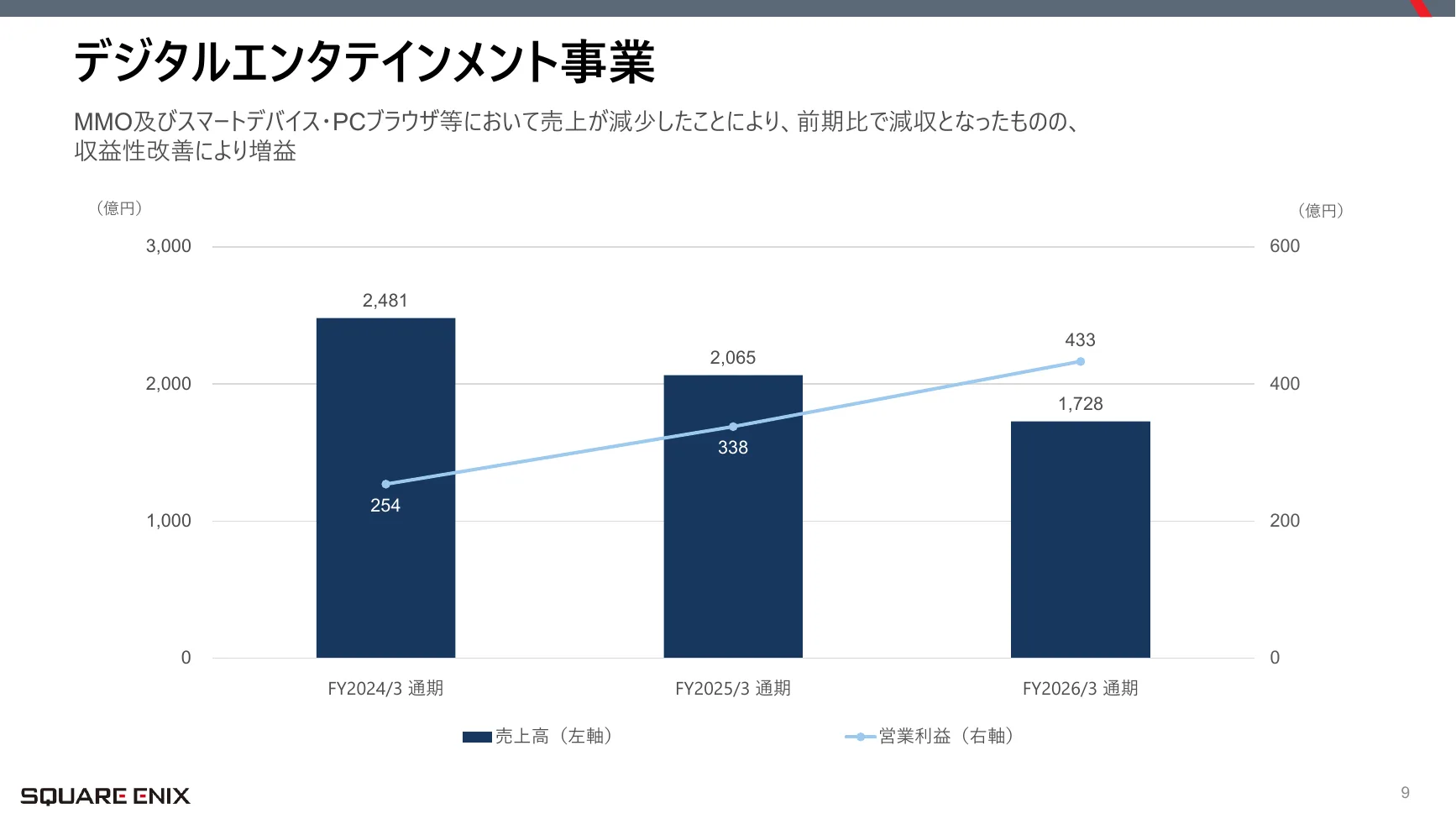

P9デジタルエンタテインメント全体。MMO・スマートデバイス等の減で売上は1,728億円まで縮小も、営業利益は433億円と直近3年で最高。単価の高いHDタイトルと運営効率化が寄与した。

P9デジタルエンタテインメント全体。MMO・スマートデバイス等の減で売上は1,728億円まで縮小も、営業利益は433億円と直近3年で最高。単価の高いHDタイトルと運営効率化が寄与した。

P10HDゲームが好調。 売上765億円(+14億円)に対し営業利益141億円(+108億円)と利益が急伸。新作とカタログ(FF・ロマサガ・ブレイブリー等)の多展開が収益化し、KILLER INNなど新規IPも投入。旧作の資産を回し続ける施策が効いている。

P10HDゲームが好調。 売上765億円(+14億円)に対し営業利益141億円(+108億円)と利益が急伸。新作とカタログ(FF・ロマサガ・ブレイブリー等)の多展開が収益化し、KILLER INNなど新規IPも投入。旧作の資産を回し続ける施策が効いている。

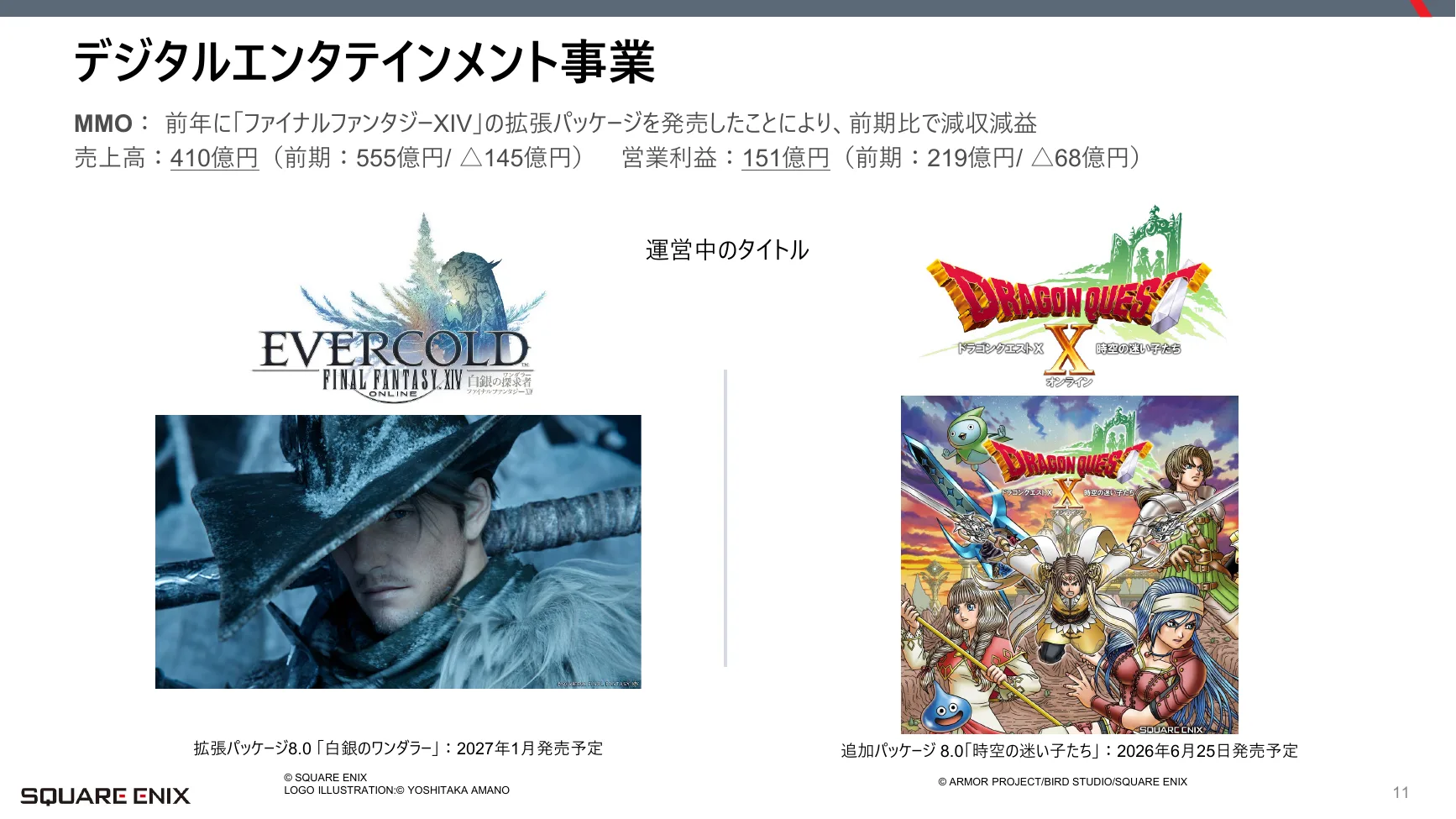

P11MMO。FFXIVは前期に拡張パッケージがあった反動で減収減益(売上410億円 -145億円、営業利益151億円 -68億円)。次期拡張『EVERCOLD』が2027年予定で、来期以降の再加速の起点になる。

P11MMO。FFXIVは前期に拡張パッケージがあった反動で減収減益(売上410億円 -145億円、営業利益151億円 -68億円)。次期拡張『EVERCOLD』が2027年予定で、来期以降の再加速の起点になる。

P12スマートデバイス・PCブラウザ。売上は552億円(-206億円)と減だが営業利益は140億円(+55億円)と改善。不採算タイトルの整理で数より利益へ。運営はロマサガ・DQウォーク等の長寿タイトルが軸になっている。

P12スマートデバイス・PCブラウザ。売上は552億円(-206億円)と減だが営業利益は140億円(+55億円)と改善。不採算タイトルの整理で数より利益へ。運営はロマサガ・DQウォーク等の長寿タイトルが軸になっている。

海外販売と周辺事業

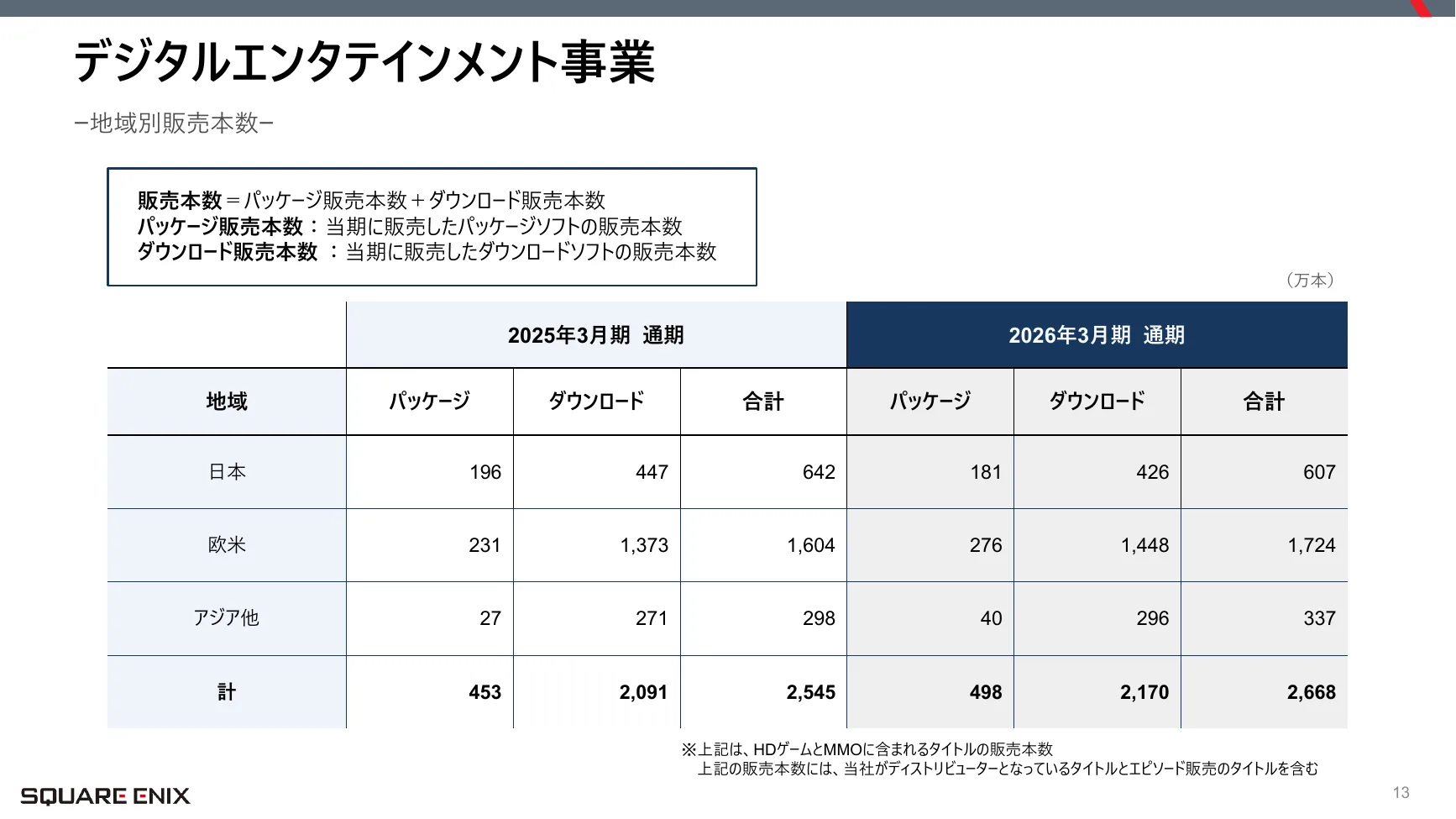

P13地域別販売本数。欧米が1,604万本から1,724万本と伸び、全体2,668万本(+123万本)。海外・ダウンロード比率の高まりがカタログ収益を下支えする構図だ。

P13地域別販売本数。欧米が1,604万本から1,724万本と伸び、全体2,668万本(+123万本)。海外・ダウンロード比率の高まりがカタログ収益を下支えする構図だ。

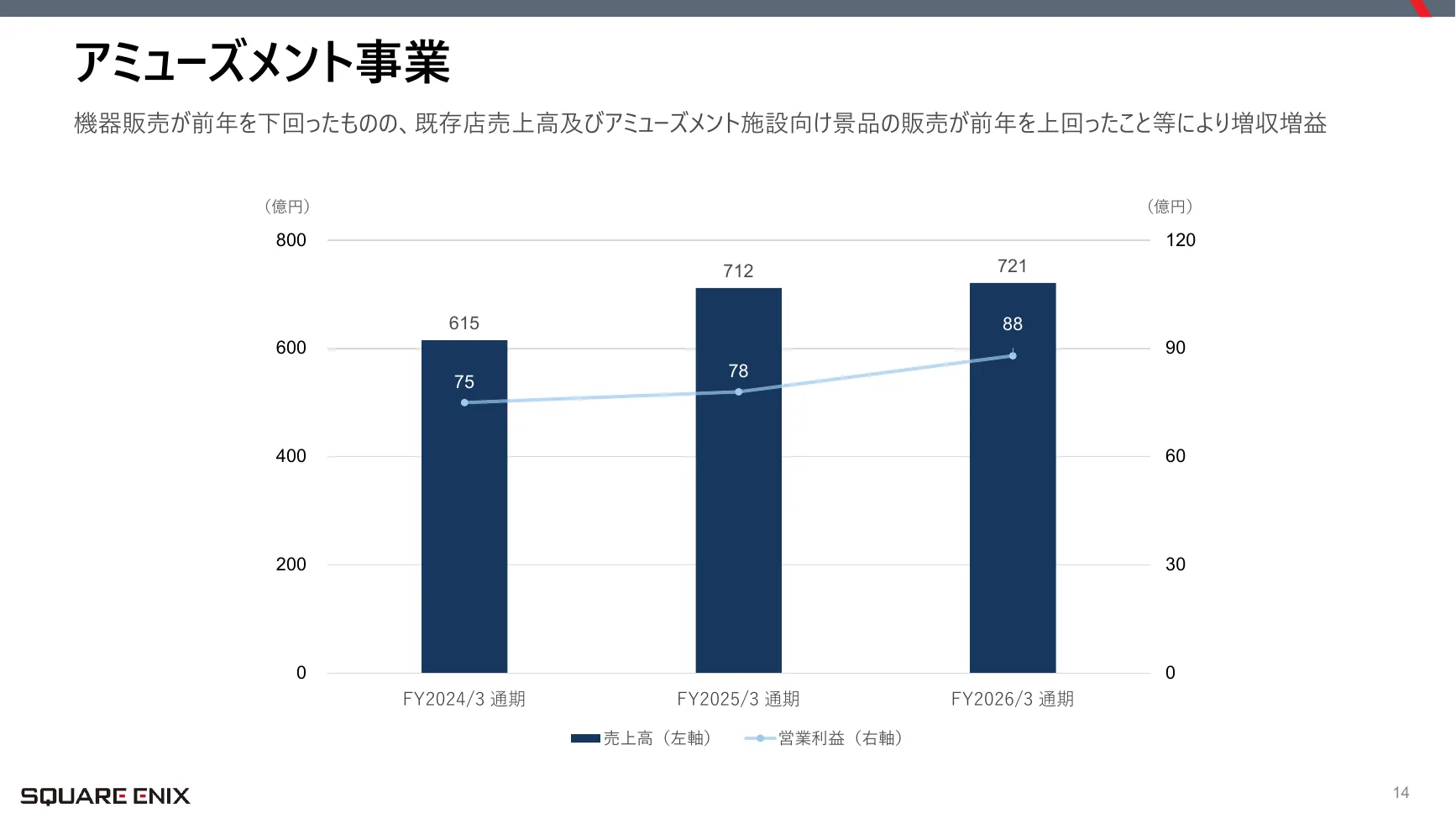

P14アミューズメント(ゲームセンター・景品)。増収増益(売上721億円、営業利益88億円)。プライズ(景品)と既存店が堅調で、ゲーム以外の現物事業が安定収益源になっている。

P14アミューズメント(ゲームセンター・景品)。増収増益(売上721億円、営業利益88億円)。プライズ(景品)と既存店が堅調で、ゲーム以外の現物事業が安定収益源になっている。

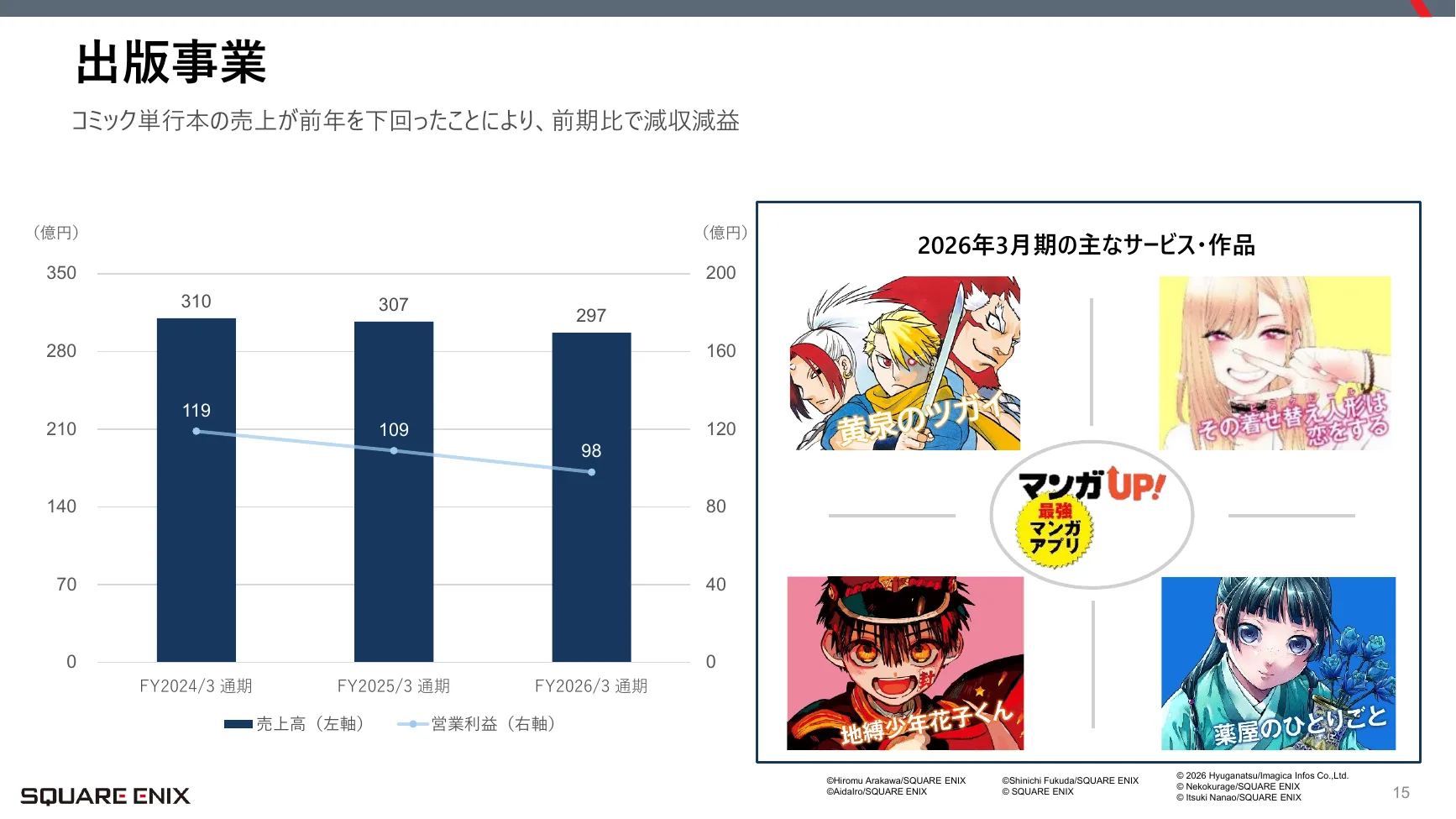

P15出版。コミック単行本の減で減収減益(売上297億円、営業利益98億円)だが、利益率は約33%と高採算。マンガUP!等はIP供給源としても重要だ。

P15出版。コミック単行本の減で減収減益(売上297億円、営業利益98億円)だが、利益率は約33%と高採算。マンガUP!等はIP供給源としても重要だ。

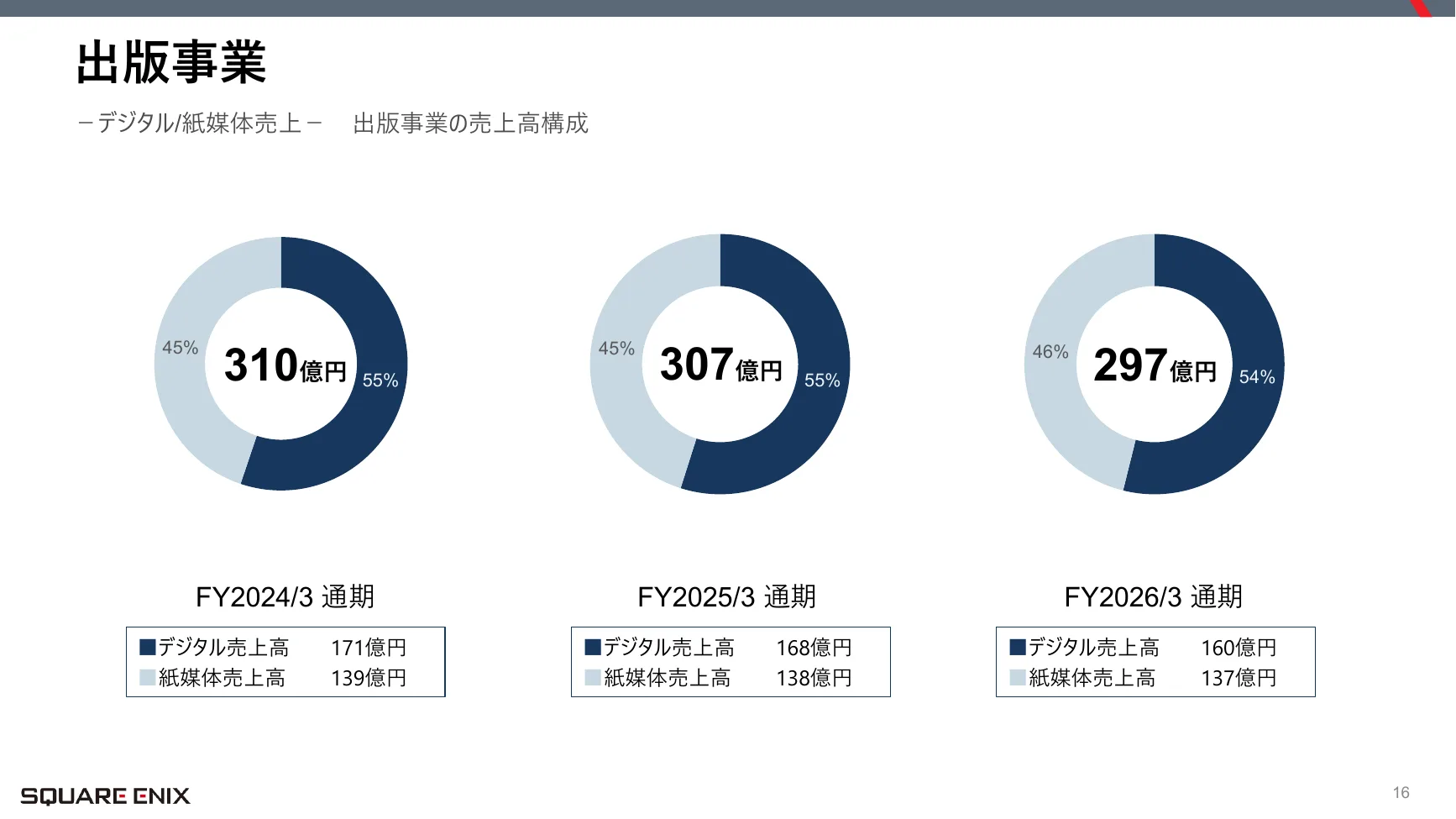

P16出版のデジタル/紙構成。デジタルが54%(160億円)と半分超え。電子シフトが定着している。

P16出版のデジタル/紙構成。デジタルが54%(160億円)と半分超え。電子シフトが定着している。

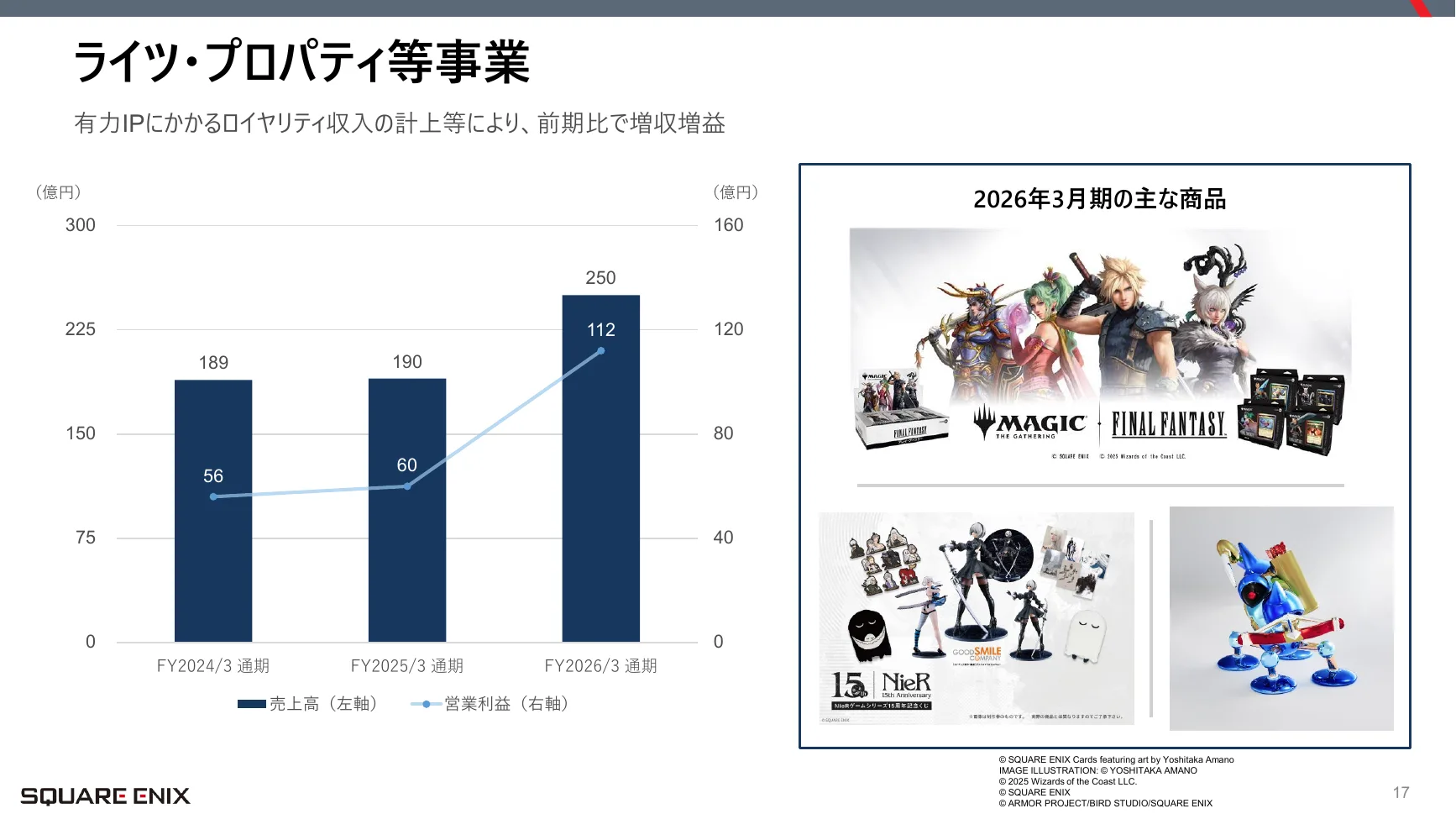

P17今期の隠れた主役、ライツ・プロパティ。 売上250億円(+60億円)、営業利益112億円(+52億円)と急拡大。『マジック:ザ・ギャザリング×FF』等のIPコラボ・ロイヤリティが効き、利益率は約44%。IP保有企業の強みが最も出るセグメントで、ここが増益の大きな要因になった。

P17今期の隠れた主役、ライツ・プロパティ。 売上250億円(+60億円)、営業利益112億円(+52億円)と急拡大。『マジック:ザ・ギャザリング×FF』等のIPコラボ・ロイヤリティが効き、利益率は約44%。IP保有企業の強みが最も出るセグメントで、ここが増益の大きな要因になった。

P18資料内の最終ページ。通期決算説明資料の締めにあたる。

P18資料内の最終ページ。通期決算説明資料の締めにあたる。

編集部の視点

今期のスクエニは「減収増益」の一言に尽きる。売上は3年連続で縮小(3,563億円から3,245億円、さらに2,976億円)する一方、営業利益は325億円から405億円、さらに547億円と伸び、営業利益率は18.4%まで改善した。牽引役はHDゲームのカタログ多展開と、『マジック:ザ・ギャザリング×FF』などIPロイヤリティ(ライツ事業の利益率44%)。ヒットの本数よりも、IPを薄く広く長く回収するモデルへ軸足が移っている。次の焦点はFFXIV新拡張『EVERCOLD』(2027年予定)と新規IPの立ち上がりだ。

※増減は特記なき限り前年比(前の通期との比較)。

本記事はスクウェア・エニックスHDが公開した決算説明会資料を基に、公開情報を要約・解説したものです。特定の金融商品の売買を推奨するものではなく、投資助言ではありません。署名:編集部。